iDeCo始めたいけど

新NISAとの違いがイマイチ分からない…

将来の資産形成において注目されているiDeCo(個人型確定拠出年金)ですが、新NISAとの違いや、どのように活用すると効果的なのか気になる方も多いのではないでしょうか。

どちらも税制優遇がある制度であり、目的や特徴が異なるため、自分に合った選択が重要です。

この記事では、iDeCoの基礎をわかりやすく解説しながら、それぞれのメリットを最大限に活かす方法についてご紹介します。具体的な違いや賢く併用するためのポイントも詳しく解説しますので、ぜひ最後までお読みください。

この記事を書いている私(JK DECOR)は、2019年から投資を開始。2018年まで貯金300万程度しか無かった私が、現在は総資産3000万円を達成。Instagramのライフスタイルアカウントは現在フォロワー10万人。現在行っている資産運用は新NISAとiDeCo、純金積立や暗号資産など。このブログでは、出来るだけ難しい専門用語は使わず、投資初心者の方に向けて必要な情報だけを厳選して発信しています。

iDeCo(イデコ)とは?

iDeCo(個人型確定拠出年金)は、老後資金を自分で積み立てていく私的年金の制度です。毎月一定額を積み立てて運用し、60歳以降に年金または一時金として受け取ります。 運用で得られた利益は非課税になるなど、税制優遇が充実している点が特徴です。

つまり、新NISAと同じく、毎月の掛け金でインデックス投資をして、運用益を出すことで貯金するよりも多くの老後資金を貯められる制度というイメージです。

インデックス投資は、特定の株価指数に連動するように作られた投資信託やETF(上場投資信託)に投資する方法です。具体的には、日経平均株価やS&P 500のような指数をそのまま再現する形で運用されています。インデックス投資のメリットは、個別の株を選ぶ手間が省けることと、分散投資が自然と行われる点です。市場全体の動きに連動するため、特定の企業のリスクが抑えられます。そして、コストが比較的低く、長期的に安定したリターンが期待できると言われています。初心者でも手軽に始めやすい投資法です。

この説明も分かりづらいかもしれないので、もし分からない方は以下の記事を読めばしっかり理解できると思います!

iDeCo(イデコ)のメリット

iDeCoには、以下のようなメリットがあります。

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 受け取り時にも税制優遇がある

詳しく解説します。

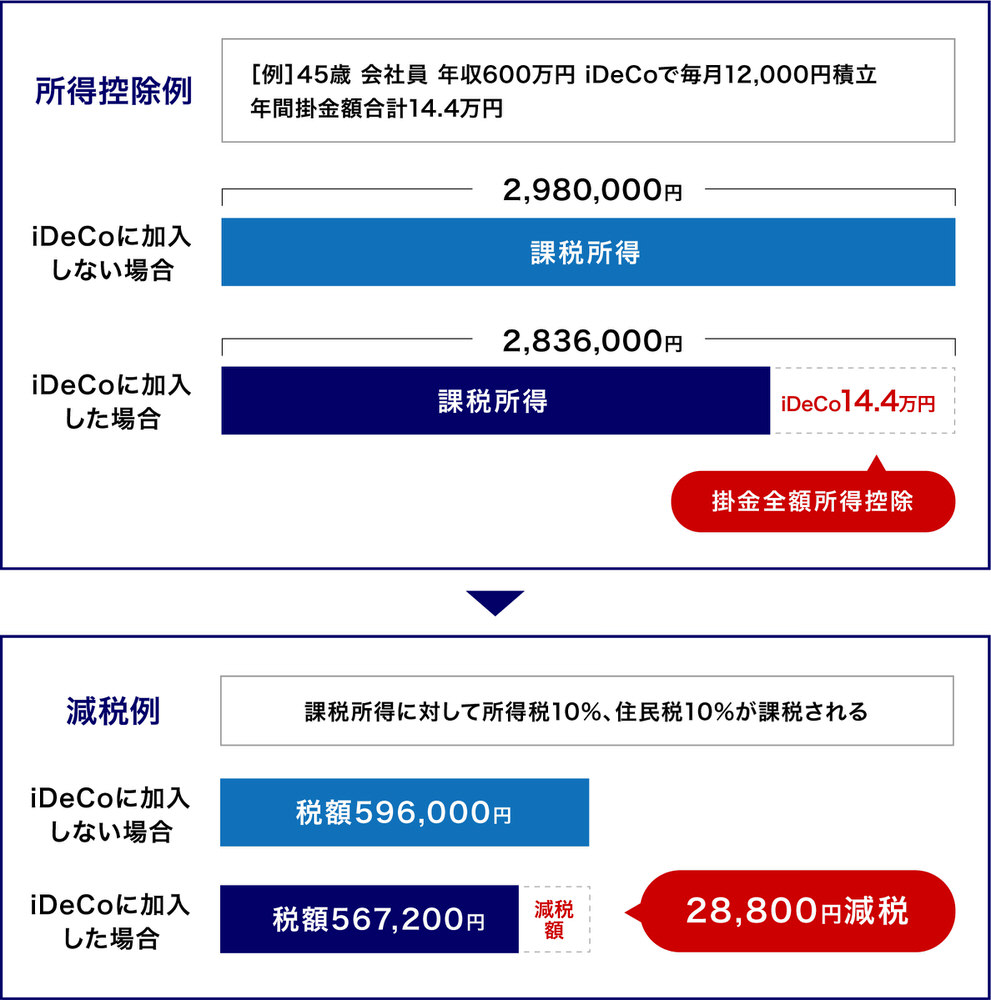

1. 掛金が全額所得控除になる

iDeCoの大きなメリットの一つが、掛金が全額所得控除になることです。

所得控除とは、税金を計算する際に、収入から差し引いてもらえる金額のことです。これにより、実際に税金がかかる部分、つまり「課税所得」が少なくなります。具体的には、医療費や寄付金、扶養家族がいる場合の控除などがあります。初心者の方にとっては、節税のサポートになる制度として覚えておくとよいですね。

iDeCoの場合、掛金が全額所得控除になるため、所得税と住民税が軽減されます。

2. 運用益が非課税になる

iDeCoでは、運用で得られた利益が非課税になります。通常、投資で得た利益には約20%の税金がかかりますが、iDeCoでは非課税になるため、効率的に資産運用を行うことができます。

運用益とは、資産運用をして得られる利益のことです。投資を始めて、お金がどれだけ増えたのかを表すものと思ってください。たとえば、株や投資信託にお金を投資して、その結果として得られた利益が運用益です。

3. 受け取り時にも税制優遇がある

iDeCoで積み立てた資産は、60歳以降に年金または一時金として受け取ることができます。受け取り方によって税制優遇が異なり、年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」が適用されます。

公的年金等控除は、年金を受け取る人が所得税や住民税を少なくするための仕組みです。年金は収入の一部とされますが、全額が課税対象ではありません。この控除により、一部の年金額が非課税になるため、税負担が軽減されます。簡単に言うと「年金は全部に税金がかかるわけじゃないよ」という政策です。

退職所得控除は、退職金を受け取る際の税金を軽減する仕組みです。退職金には通常、勤務期間に応じて一定の控除が適用され、その結果、課税対象となる金額が少なくなります。これにより、引退後の生活資金を確保しやすくなります。

iDeCo(イデコ)のデメリット

iDeCoには、以下のようなデメリットもあります。

- 原則60歳まで引き出せない

- 運用損失が出る可能性がある

- 元本保証がない

詳しく解説します。

1. 原則60歳まで引き出せない

iDeCoは老後資金の形成を目的とした制度であるため、原則60歳まで引き出すことができません。そのため、急な出費に対応できない可能性があります。

ただし、例外として、加入者またはその扶養家族が障害者になった場合や、加入者が死亡した場合などは、60歳前に一時金として受け取ることができます。

また、加入者が国民年金基金、厚生年金基金または企業年金連合会に加入している場合で、脱退一時金などを受け取る場合にも、iDeCoの加入期間が10年以上であれば、一時金として受け取ることができます。

「一時金として受け取る」とは、まとまった金額を一度に受け取ることを指します。例えば、長期間積み立てたお金を一括で受け取る場合や、特定の契約や投資が終了したときに得られる収益をまとめて手にすることです。投資初心者に対しては、必要なときに自由に使えるまとまったお金を得る方法とお伝えするのが良いかもしれません。

2. 運用損失が出る可能性がある

iDeCoは、自分で選んだ金融商品に投資をして運用するため、運用状況によっては損失が出る可能性があります。特に、株式など価格変動の大きい商品に投資する場合は注意が必要です。

金融商品の価格は、需要と供給の関係で変動するので一時的に元本割れの状態になることはよく起こります。iDeCoは原則60歳まで引き出しできないため、早く始めるほど長期間運用ができ、運用損失のリスクを抑えられます。できるだけ早くiDeCoに加入しましょう!

3. 元本保証がない

iDeCoは、元本保証の制度ではありません。そのため、運用状況によっては、拠出した掛金よりも少ない金額で受け取ることになる可能性もあります。ただし、定期預金などの低リスク商品に投資することもできるため、リスクを抑えた運用を行うことも可能です。

元本保証とは、投資した最初の金額が後で減ることなく保証されることを指します。つまり、元のお金が安全であることが約束されているということです。投資初心者にとって安心感を与える選択肢の一つかもしれませんが、通常、リターンは低めに設定されています。投資の際には、このような選択肢があることを知っておくと安心です。

【重要】iDeCo最大の強み

iDeCoは新NISAと仕組みが似ているので、わかりにくいのですが、

iDeCo最大の強みは「節税効果の高さ」です!

運用益に税金がかからないところは新NISAと同じですが、iDeCoの場合はさらに「掛け金自体が全額所得控除される」という強みがあります。

「掛け金自体が全額所得控除される」とはどういうこと?

所得税や住民税は、年収から各種控除等を差し引いた課税所得をベースにして算出されます。そのため、iDeCoの掛金額分、課税所得を小さくできる(所得控除)ので、税金が安くなるというわけです。

つまり、老後に向けた貯金をしながら、貯金した分だけ税金も安くできるというかなりお得な制度なのでやらない手はありません!

「iDeCo」と「新NISA」の違いは文章で説明するよりも比較した方が分かりやすいと思いますのでそれぞれの違いを表にしてみました。

| iDeCo | 新NISA (つみたて投資枠) | 新NISA (成長投資枠) | |

|---|---|---|---|

| 投資上限額(年間) | 14万4000円〜81万6000円 (※職業、加入している年金制度により異なる) | 120万円 | 240万円 |

| 税制上のメリット | 積立時の掛金が全額所得控除、運用益が非課税、受取金額の一定額が非課税 | 運用益が非課税 | 運用益が非課税 |

| 運用期間 | 加入から、65歳まで(10年間延長可能) | 無期限 | 無期限 |

| 途中換金 | 原則不可 | いつでも可能 | いつでも可能 |

| 損益通算 | 不可 | 不可 | 不可 |

| 運用できる商品 | 定期預金・iDeCo用の投資信託・保険商品 | 投資信託 (一定の基準あり) | 上場株式 (日本株・米国株)・投資信託等※1 |

| 資金の引き出し | 60歳まで原則不可 | いつでも可能 | いつでも可能 |

通常、投資から得られる運用益には20.315%の税金がかかりますが、新NISAやiDeCoを利用すれば、得られた運用益にかかる税金はゼロ。その分効率よくお金を増やすことができます。

つまり、どちらかを選ぶとすれば…

- 月1万円以上投資できて、老後資金を貯めたい人→iDeCoがおすすめ

- 毎月の投資額が1万円未満でいつでも引き出したい人→新NISAがおすすめ

という感じで選ぶといいと思います。

ただ冒頭からお伝えしている通り、資金に余裕がある人はiDeCoと新NISAを併用することをおすすめします!私は新NISAのつみたて投資枠(月10万円)もやりつつ、iDeCoは会社員の月の上限額23,000円を入れています。所得控除があるので資金がある場合は上限一杯がおすすめです。

※掛金の上限は職種と加入年金環境で皆条件が異なります。

iDeCo(イデコ)の運用シミュレーション

もし30歳の方がiDeCoで毎月23000円を30年間、5%の利回りで運用した場合、以下のようなシミュレーション結果になります。

30年後、積立元金が約800万円なのに対し、資産が2000万円近く、約2倍以上になっています!iDeCoを活用して30歳からしっかり資産運用を開始すれば老後2000万問題に対応できそうです。

ご自身の月の積立上限額は以下のサイトから確認できます!

「iDeCo」と「新NISA」の違いは?

iDeCoと新NISAは、どちらも投資で運用し、利益が非課税になるという点では共通していますが、いくつかの違いがあります。主な違いは以下の点が挙げられます。

- 新NISAは生涯にわたって運用益非課税

- 税制優遇はiDeCoのほうが手厚い

- 新NISAは資産をいつでも引き出して使える

詳しく解説します。

1. 新NISAは生涯にわたって運用益非課税

新NISAは生涯にわたって運用益非課税です。一方、iDeCoは資産を受け取るまで運用益非課税です。

iDeCoの資産は60歳から75歳までの間に受け取りを開始するルール。年金受取りの場合、最長で95歳まで非課税で運用ができます。

2. 税制優遇はiDeCoのほうが手厚い

iDeCoでは運用益非課税に加えて、支払った掛金を全額所得控除できるので、毎年の所得税や住民税を減らすことができます。

新NISAにこのような税制優遇はありません。ここがiDeCoの一番の強みです。

3. 新NISAは資産をいつでも引き出して使える

新NISAの資産は、いつでも引き出すことができますが、iDeCoの資産は60歳まで原則として引き出せません。

iDeCoは大前提として「老後資金の形成」を目的としているため引き出し開始時期が決まっています。他の目的(住宅購入資金や教育資金など)で資産形成をする場合は新NISAが最適です。

なぜ「iDeCo」と「新NISA」を併用した方がいいの?

「iDeCo」と「新NISA」を併用した方がいい理由は2つあります。

- 非課税枠を最大限に活用できる

- 長期に渡り効率的な資産作りができる

詳しく解説します。

1. 非課税枠を最大限に活用できる

iDeCoと新NISAを併用することで、それぞれの非課税枠を最大限に活用することができます。iDeCoの掛金は全額所得控除なので、所得税と住民税の節税効果が期待できます。新NISAは、年間120万円まで投資することができます。

iDeCoと新NISAを併用することで、より多くの資産を非課税で運用することができます。

2. 長期に渡り効率的な資産作りができる

iDeCoと新NISAは、どちらも長期的かつ効率的な資産形成に適した制度です。iDeCoは老後資金作りを目的とした制度なので、長期的な視点で運用する必要があります。一方、新NISAは非課税期間が無期限になったため、長期的な視点で運用することができます。

iDeCoと新NISAを併用することで、老後資金と資産形成を同時に行うことができます。

「iDeCo」と「新NISA」を併用する際の2つのポイント

2つの制度の併用する際に考える2つのポイントについて解説します。

- 途中で引き出せるかどうか

- 年間の非課税投資額の上限はいくらか

1. 途中で引き出せるかどうか

1つめのポイントは、投資をしている最中にお金を引き出せるかどうかです。新NISAは途中でお金を引き出すことが可能なので、例えば子供の学費で資金を必要になったら、すぐに引き出して支払うことができます。

一方iDeCoは、60歳まで引き出すこと、そして脱退することもできません。また、原則最低10年の積立期間が必要になります。

そこで新NISAと併用することで、この弱点を補うことができるわけです。

2. 年間の非課税投資額の上限はいくらか

2つ目のポイントは、年間の非課税投資額の上限が異なる点です。iDeCoの場合、職種によって非課税投資額の上限が決まってしまうため、そもそも大きな額を投資することができない方も出てきます。

会社員の場合は月23,000円までです。

老後に使うお金以外にも、住宅の購入費用や子供の学費なども貯蓄したいのであれば、iDeCoのみでは頼りないかもしれません。そこで新NISAと併用することで、よりたくさんの投資を行えるというわけです。

なので、iDeCoで年間非課税投資額の上限まで投資しても、まだ投資に回せる資金がある場合は新NISAの併用をおすすめします!

自分の生活の中でいくらまで投資に回しても問題ないかもFPさんに相談すると教えてくれます(私も教えてもらいました!)。もう何度も利用していますが勧誘されたこともなく、とても安心して相談することができるのでおすすめです!

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし

2つの制度を併用することでデメリットを補える

iDeCoの始め方(会社員の場合)

iDeCoの申し込みを始める前に、以下の準備しておきましょう。基礎年金番号の確認は年金手帳や年金定期便で確認できます。

- 基礎年金番号の確認

- 掛金の引き落とし口座に関する情報を確認

- 金融機関の届出印を用意

ちなみに私は楽天銀行なのですが、楽天銀行の場合、銀行印はないので押さないで大丈夫でした。

開始までの簡単な流れ

iDeCoを始めるまでのおおまかな流れは以下のとおりです。基本的に書類のやりとりで手続きを進めていきます。

- 金融機関から申込書類を取り寄せる

- 申込書類に必要事項を記入する

- 申込書類を金融機関に提出する

- iDeCo口座開設完了

まずは金融機関でiDeCo口座を開設する必要があります。

私はiDeCoもつみたてNISAと同じく「楽天証券」にしました。

金融機関を決めたら、公式サイトから申込書類を取り寄せます。

会社員の場合、提出する書類は以下の2種類。取り寄せた書類に含まれているか、また申出書が「第2号被保険者用」となっていることも必ず確認しましょう。

(1) 個人型年金加入申出書

金融機関が用意するもので、申出者情報の記入、捺印した上で金融機関に提出します。

(2) 事業所登録申請書 兼 第2号加入者に係る事業主の証明書

会社員にとっての「職場の証明書」。勤務先の総務・人事担当の部署に作成を依頼し、申出者情報の記入、捺印した上で金融機関に提出します。

【重要】会社員の方がiDeCoに加入するには、送られてきた申込書類を勤務先に提出して記入、作成してもらう必要があります。

企業年金等への理解が低い企業などでは、担当者や上司から嫌みを言われたり、手続き自体を嫌がられる「イデコハラスメント」と呼ばれる事例も起きているようです。が、これは「確定拠出年金法」の第78条で事業主の協力が義務化されているため、丁寧に説明して手続きしてもらいましょう。

ちなみに私の場合は、書類を渡して即日対応いただき、翌日には金融機関に提出することができました!

口座が開設したらiDeCoの運用がスタート

申込書類を提出すると、大体1-2ヶ月後に「口座開設のお知らせ」というハガキが届きます。

国民年金基金連合会での審査には平均1~2ヶ月かかるので結構待ちます。

さらにハガキが到着したらすぐに設定できると思いきや、初期設定ができるようになるまでタイムラグがあり、すぐに設定はできません。メールアドレスを登録していれば「加入手続き完了メール」が届くので、そのメールが届いたら初期設定ができるようになります。

ハガキが届いた後の手続きについては以下サイトをご覧ください。

ちなみにiDeCoでも掛金で買い付ける商品でインデックスファンドを選べます。私は「楽天・全米株式インデックス・ファンド」を100%で掛金上限の月2万3000円で設定しています。iDeCoや新NISAで私が選んでいるインデックスファンドと掛金については以下の記事に書いています。

最後に

今回は、iDeCoの基礎をわかりやすく解説しながら、それぞれのメリットを最大限に活かす方法についての解説と具体的な違いや賢く併用するためのポイントをご紹介してきましたがいかがだったでしょうか。これから投資を始めたい人の参考になれば嬉しいです。最後までお読みいただきありがとうございました。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし