新NISAって

以前と何が違うの?

2024年から新しくなった新NISA。何が何やらさっぱり分からないので、いつも相談しているマネーキャリアのFPさんに質問してみました!

めちゃめちゃ分かりやすく教えて頂きました!

この記事では、マネーキャリアのFPさんに新NISAについて教えて頂いた内容をまとめてご紹介します!

この記事を書いている私(JK DECOR)は、2019年から投資を開始。2018年まで貯金300万程度しか無かった私が、現在は総資産3000万円を達成。Instagramのライフスタイルアカウントは現在フォロワー10万人。現在行っている資産運用は新NISAとiDeCo、純金積立や暗号資産など。このブログでは、出来るだけ難しい専門用語は使わず、投資初心者の方に向けて必要な情報だけを厳選して発信しています。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし

今回新NISAについて質問した内容

マネーキャリアのFPさんとの面談の前に、予め質問する内容を考えてから面談に臨みました。

みなさん気になっている内容だと思います

今回質問した内容は以下の7つ。

- Q1 今までのつみたてNISAとは何が変わるの?

- Q2 つみたてNISAをやっていた人はどうすればいい?

- Q3 まだ始めていない人は2024年まで待った方がいい?

- Q4 新しいつみたてNISAでの注意点は?

- Q5 証券会社はどこがおすすめ?

- Q6 今始めるなら一般とつみたてどっち?

- Q7 自分にとって最適な投資額の決め方は?

それぞれ詳しくご紹介します。

いつも相談しているFPさんのプロフィール

マネーキャリアで相談してからというもの、定期的に資産運用などお金のことで相談させていただいているのが「窪前さん」です。

シニアファイナンシャルアドバイザー

窪前 太志さん

資格:証券外務員一種、ファイナンシャルプランニング技能士2級、銀行業務検定

得意な相談ジャンル:資産運用・生命保険・火災保険・不動産投資

20代30代のご夫婦の相談をメインに年間200世帯以上の相談を受けています。そんなお客さまの人生においてのお金の課題を一緒に解決していきます。老後資金の為の資産形成・人生におけるリスクをカバーする保険など少しでも気になることがあればご連絡ください。

\何度でも相談無料!強引な勧誘もなし!/

いつもお忙しい中で時間をとって親身に相談に乗ってくださいます!最近Instagramでお金に関することを分かりやすく発信しているので、気になる方はチェックしてください!@tis_moneylife

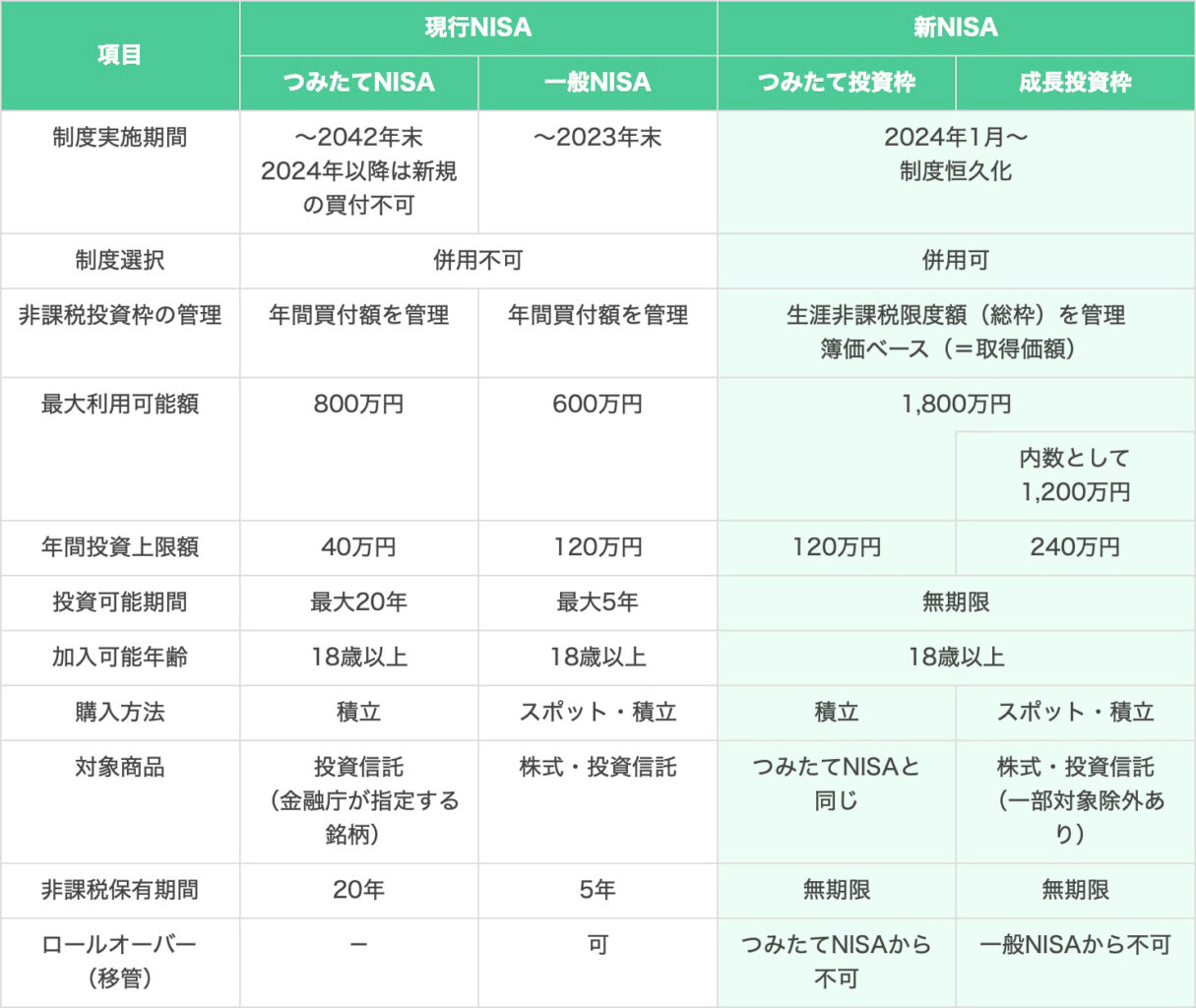

Q1. 今までのつみたてNISAとは何が変わるの?

【結論】かなり大きく変わります!

変更内容の詳細は以下の比較表を見ていただきたいのですが、分かりやすく説明します。

【旧】つみたてNISAについて

今までのつみたてNISAは40万円分が非課税枠になる貯金箱を毎年貰えていたイメージ!

その貯金箱は非課税期間が終わる20年間、非課税のまま取っておくことができます。

貯金箱の中身にはお金ではなく、自分で選んだ投資信託(株の詰め合わせセット)が入っています。

20年間そのまま持ち続けた方が価格が上がる可能性が高いので、基本的に非課税期間一杯まで持ち続けるのがおすすめ!

【新】新NISAについて

新NISAは2024年に一気に1800万円分が非課税になる大きい貯金箱が貰えるイメージ!

非課税で投資できる金額が一気に増えました!

しかも、今までのつみたてNISAとは別の貯金箱として貰えます。(今までやっていたつみたてNISAはどうすればいいの?という疑問については後半で)

非課税枠1800万円分の中でも細かいルールのようなものはありますが、ざっくり説明するとこのようなイメージです。

今までのつみたてNISAは非課税枠の少なさがネックだったので、新NISAで解決されることになります!

しかも!以前のつみたてNISAは運用期間が20年だったのが新NISAはなんと無期限!

つまり極端な話をすれば、1800万円分非課税枠を使ったらそのまま期間を気にせず放置して、「今上がってる!」と思ったタイミングで解約して現金化することが出来ます。

ちなみに、1800万円分の投資枠の中で一部を解約(現金化)して空いた枠にはまた再投資することができます!(今までは現金化したらその枠はもう使えませんでした)

例えば、2024年から5年間240万円ずつ成長投資枠(上限1200万)を使用し2030年に240万円分のみ解約した場合、成長投資枠の使用分は960万円になる為、2030年の成長投資枠を240万円分使用できます!

つまりたくさん投資したい人が嬉しい変更

もちろん、投資額が低い人でも、投資可能期間も非課税期間も無期限になったことでコツコツと積み立てが出来るので嬉しいですが、1番は投資枠の拡大!なので今までの非課税枠の上限でも足りなかった人にとっては嬉しい変更です!

●今までのつみたてNISA

毎年40万円分の非課税枠しかもらえなかったので、大抵の人は40万円を12ヶ月で割った33333円を毎月投資に充てていたはず。

●新NISA (つみたて投資枠)

それが、新NISAになったら年間投資可能額は120万円(つみたて投資枠の場合)なので毎月10万円を投資に充てられ、今までよりも多くの金額を投資に回すことが出来ます。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、これがそれぞれ今までの「つみたてNISA」と「一般NISA」のようなイメージ。つみたて投資枠は年間投資額120万円ですが、成長投資枠は更に多く240万円なので、併用すれば年間360万円を非課税で運用出来るという訳です!

ちなみに私はこう変える予定です!

現在は毎月上限一杯の33333円をつみたてNISAで投資していましたが、これを5万円程度に増やそうと思っています。

実際に制度が変わる前に、改めてマネーキャリアに相談して、私の場合いくら位が妥当か決めようと思っています。

Q2. 今までつみたてNISAをやっていた人はどうすればいい?

【結論】今までの分はそのまま放置でOK!

20年後に新NISAの非課税枠に移すが正解!そのまま放置しても大丈夫です!

実は現行のつみたてNISA枠で運用している金融商品を、そのまま新NISA枠には移せない(これをロールオーバー不可と言います)ので、非課税の期間が終了するタイミング(20年経過のタイミング)で、一度売却し、その後、つみたてNISAで積み立てしてきた金額を、新NISA枠に再度積み立てしていく、という方法がベター。もしくは、新NISA枠(1800万円)を使いきれそうであれば、そのまま課税口座に移動させて運用することも可能です。

つみたてNISAは非課税枠を途中で引き出すとその分の非課税枠は消滅してしまうからです!だから絶対に引き出してはダメです!

Q3. まだ始めてない人は2024年まで待った方がいい?

※2023年時の質問です

【結論】投資できるなら今のつみたてNISAから始めた方がいい!

なぜなら…

つみたてNISAの非課税枠は今のうちにもらう方が得だからです!!

つみたてNISAの非課税枠は年間40万円。もし2020年からつみたてNISAを初めていた人は、新NISAから始める人よりも160万円分非課税枠を多く持てるということです。

さらに、2023年1月現在S&P500の相場も下がってきているので早く始めた方がいいと思います!

※S&P500とは米国の代表的な株価指数の一つ。簡単に言えば米国の株価が全体的に下がっているので、今なら安く買えるタイミングということです。

Q4. 新しいつみたてNISAでの注意点は?

【結論】分散投資をより意識して!

そこまで重要な注意点はありませんが、強いて言えば投資できる金額が大きくなっているので1つの商品に全額投資しないように、分散投資することくらいです。

もちろん、先の返答同様に、今までやっていたつみたてNISAを解約するのもNGです!

Q5. 証券会社はどこがおすすめ?

【結論】商品数の多さが1番大切なので、SBI、楽天証券がおすすめです!

というか、私の周りでは楽天証券かSBI証券しか聞いたことないくらいこの2つが選ばれています。ちなみに私はサイトな使いやすさから楽天証券を選びました。

私も楽天証券を使っています。楽天でお買い物をする人や楽天カード、楽天銀行を使っている人は楽天証券一択だと思います。

Q6. 今始めるなら一般とつみたてどっち?

【結論】知識がない方はつみたてNISAで時間を掛けて投資するのがおすすめ。

一般NISA (今後は「成長投資枠」)はある程度投資の知識が必要で、安い時に買って高くなったら売る、などある程度株の値動きに合わせて売り買いをする必要があります。

一方つみたてNISA (今後は「つみたて投資枠」)は最初に投資先と毎月の投資額を設定すれば自動的に毎月積み立ててくれるので、特に知識がなくても投資できます。

投資初心者の方は、まずはつみたて投資枠から始めて、投資に慣れてきてもっと投資額を増やしたいと思ったら成長投資枠を使い始めればいいと思います。

私はそこまで投資の知識がないのと、そんなに細かく株価をチェックしたり出来ないので新NISAもつみたて投資枠のみ投資しようと思っています。

Q7. 自分にとって最適な投資額の決め方は?

【結論】まずは自身のお金の流れを把握すべき!

いくら新NISAで投資できる金額が大きくなったからといって、何も考えず投資額を増やすのは危険!まずは自身のお金の流れを把握して、「生活防衛資金」がいくらあれば安心で、その上でいくらまでなら投資に回しても問題ないのかを確認して投資額を決める必要があります。

生活防衛資金は一般的には、生活費の3ヶ月分から6ヶ月分程度を目安にすると良いと言われています!

| 家族構成 | 生活費(月額) | 生活防衛資金の目安 |

|---|---|---|

| 単身 | 20万円 | 60万円~120万円 |

| 夫婦2人 | 30万円 | 90万円~180万円 |

| 夫婦と子ども1人 | 40万円 | 120万円~240万円 |

以下の記事でより詳しく解説しています。

まずは資産状況を細かくヒアリングして、お金の流れを把握した上でそれぞれにあった最適な投資額を一緒に考えていきましょう。

かくいう私もつみたてNISAやiDeCoを始める際にマネーキャリアで相談しました!相談したのは2年以上前ですが、今でも時々お金のことで相談をしています笑

その際にどんな相談をしたかは、以下の記事にまとめていますので気になる方はご覧ください。

\何度でも相談無料!強引な勧誘もなし!/

いきなり面談は不安な方は【セミナー視聴】がおすすめ

私が最初に相談した時はこんなお得なセミナーなんて無かったのですが、最近は無料で視聴できるオンラインのマネーセミナーが受けられるようになりました!

いきなり1対1でお金の相談をするのは少し不安…という方におすすめです!

また、実際私もそうだったのですが、いざ面談しようとしても、資産運用とかお金のことって普段から触れていない知識なので、始めたい気持ちはあっても漠然とし過ぎていて

自分が「分かっていない部分」や「知りたいこと」が分からない

という状態の方も多いと思います。

私の時はセミナーがなかったので、面談の時間が有意義になるように、資産運用系のYouTube動画を色々みて、自分が分からない、理解できないポイントがどこなのかを明確にしてから面談に臨みました。

そうすることで、FPさんに直接、例えば「投資信託って何となくは理解しているのですが、こういうことで合っていますか?」と具体的に質問することができます。

そういう意味でも、面談前にセミナー動画を視聴するのはハードルが低く、第一歩を踏み出しやすくなると思います!

セミナー視聴までの流れ

参加するセミナーの種類を選び、受講日時を選択します。

LINEの友だち追加と同時に予約が完了し、URLを受け取ります。

予約時間になりましたら、リアルタイムでセミナーを視聴ができます。

セミナー視聴までの流れも超簡単。あっという間に完了します!

セミナースケジュールも時間帯が豊富で選びやすい

こういったZOOMなどで開催されるセミナーって、時間枠が決まっていたり、平日の夜だったり、意外と参加しずらいタイミングに設定されているケースが多いのですが、

マネーキャリアのセミナーは時間枠豊富でスキマ時間を狙いやすい!

スマホでも大丈夫ですし、顔出しする必要もないので、平日でもランチタイムを狙って受講日時を選択すれば、食事をしながらでも視聴することができます。

興味はあるけど、いきなり対面での相談は少し不安、という方はぜひ一度参加してみることをおすすめします!

最後に

この記事では、マネーキャリアのFPさんに新NISAについて教えて頂いた内容をまとめてご紹介しましたがいかがだったでしょうか。現行のつみたてNISAを行なっている人やこれから新NISAを検討している方の参考になれば嬉しいです。最後までお読みくださりありがとうございました。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし