この記事を読めば初心者でも

すぐに資産運用が始められます!

私、つい最近まで資産運用なんて一切興味も知識もなく、何もしていませんでしたが、40歳を迎えイチから勉強して色々はじめました。

つい最近まで投資について何も分からなかったので、私には投資初心者の人が「分からないこと」が分かります。何も分からなかった頃の自分にも理解できるような伝え方を意識してまとめました!

この記事では資産運用について全く分からなかった超初心者だった私が、インデックス投資やつみたてNISA、iDeCoを始める上で必要な知識だけを分かりやすく解説します。

この記事を全部読んだらすぐつみたてNISAやiDeCo、投信積立を始められますよ!

もしこの記事を読まずにすぐにはじめたい!という方はFPさんに相談するのが最短です。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし

かくいう私もマネーキャリアで紹介してもらったFPさんに無料で色々聞いたことで、資産運用をはじめることができました。

実際に無料相談を受けた感想はこちら↓

この記事を書いている私(JK DECOR)は、2019年から投資を開始。2018年まで貯金300万程度しか無かった私が、現在は総資産3000万円を達成。Instagramのライフスタイルアカウントは現在フォロワー10万人。現在行っている資産運用は新NISAとiDeCo、純金積立や暗号資産など。このブログでは、出来るだけ難しい専門用語は使わず、投資初心者の方に向けて必要な情報だけを厳選して発信しています。

【初めに】資産運用をはじめるなら早い方がいい!

まず最初に言えることは、資産運用をこれからはじめたいと思っている方は、今すぐとりあえず新NISAとiDeCoの両方とも始めることをおすすめします。

実際私も両方同時に始めました!若い方(20代)で資金が確保できない場合は新NISAだけでもOKです。

あとで理由は詳しく説明しますが、まずは今すぐ始めることが大切です。資産運用の仕組みや知識をすべて理解する必要なんてありません。思い立ったら、取り敢えずつみたてNISAとiDeCoを始めるために必要な知識だけをざっと理解して、いち早く資産運用をスタートすることをおすすめします。

理由は【早く始めるほど得をする】から。

新NISAとiDeCoを取り敢えずスタートさせておいて、その過程で他の投資にも興味が出てきたら更に深掘りして学んでいけばいいと思います。

私もこの2つを始めるために色々勉強する中で、資産運用に興味が湧いて、今では暗号資産(ビットコイン)や純金積立などもやり始めました!

iDeCoと新NISAをはじめるなら早い方がお得!

【基本の知識】インデックス投資とは

iDeCoと新NISAをはじめる前に、知っておいた方がいいことは「インデックス投資」という投資方法。

なぜかというと、iDeCoも新NISAも「インデックス型投資信託(ファンド)」と呼ばれる、インデックス投資によって運用されている金融商品だからです。

ここでもう既に分からない言葉が出てきますよね。「インデックス投資」からもう何だかわかりませんが、そもそも「投資信託」って何?って感じだと思います。私も同じく、「信託会社とか信託銀行とかは聞いたことあったので、何か会社のカテゴリーの1つなのかな?」とか思っていたレベルです。

これからひとつずつ詳しく解説します!

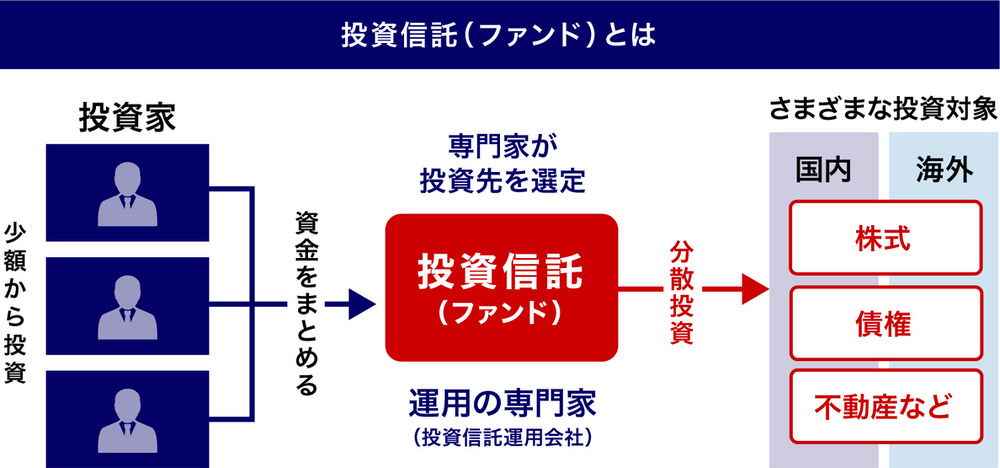

投資信託(投信・ファンド)って何?

ひと言で言えば「専門家に自分の資金と投資先を託す」金融商品のこと。ファンドマネージャーと呼ばれる運用のプロが、集めた資金で国内外の株式や債券など幅広く買い付けて運用し、その利益を投資家に分配します。

初心者でも分かる解説

投資信託ってこんな感じの内容と図で説明されることが多いのですが、これで分かりますか?当時の私はあまりよく分かりませんでした。

そんな私が分かった例えが、投資信託とは「詰め合わせセット」だという考え方。

上の図を逆か見ると分かりやすいかもしれません。国内外から集めた株とその運用方法をセットにした「投資信託」というパッケージ商品にして投資家に販売するようなイメージ。

自分で1から株を選ぶ、というのはハードルが高すぎますし、1株数万円から数十万円という高額な資金が必要になります。

一方で投資信託はプロがテーマに沿って厳選してくれた「色んな会社の株が詰め合わされたセット」なので、例えばこれを1つ1万円で購入すれば、A社の株を数十円分、B社の株を数十円分…と、たくさんの株を少しづつ購入することができるのです。

1つの株を買うよりも少ない資金で手軽に購入でき、なおかつ色んな株を買っているので元本割れや下落リスクも分散できます。さらに専門家(ファンドマネージャー)が自分の変わりに運用してくれるという、初心者にうってつけの金融商品なんです。

この時にファンドマネージャーが行なっている運用手法が「インデックス投資」と「アクティブ投資」という方法です。次の項目で解説します。

投資信託は「投信」と略して呼ばれたり、英語で「ファンド」と呼ばれたりします。呼び方が色々あってややこしいですがこの3つは同じ意味です。

「投資信託(ファンド)」とは色んな株が入った「詰め合わせセット」のこと。

※ここでは「株」と書いていますが、本当は株以外にも債券や不動産などもセットになったファンドもあります。

インデックス投資とアクティブ投資

投資信託(ファンド)には大きく分けてインデックス型とアクティブ型の2つがあります。

1. インデックス投資【長期向け】

目標に設定したインデックス(市場の動きを示す指数)と同じ動きになるように運用して、同じ成績を目指すファンドのこと。

長くなるのでもっと詳しく知りたい方は以下をクリック↓

例えば、日経平均株価指数(日経225)は、 日本経済新聞社が指定する企業225社の1株当たりの平均値が指数となっています。

その日経平均株価指数に連動するように運用するということは、指数を構成する企業(ここでは225社)の株式をほぼ同一割合で売買し、その増減率が一致するように運用するということです。

具体的に言うと…

例えば投資信託の設定日の日経平均が18,000円だったとして、その投資信託を投資家が同日に10,000円分購入したとします。 10日後、18,000円だった日経平均が20000円になったとすると騰落率はプラス11.11%なので、その投資信託が指数に連動するように運用できていれば、投資家が買った10,000円分の投資信託は+11.11%の11111円になっているというイメージです。

インデックスの代表例としては以下が挙げられます。

| S&P500 | アメリカの代表的な500銘柄の時価総額をもとに算出 |

| NYダウ(ダウ工業株30種平均) | ニューヨーク証券取引所やナスダック市場に上場している米国の代表的な30 |

| 日経平均株価(日経225) | 日本の代表的な225社の平均株価 |

| TOPIX | 東証一部上場全銘柄の時価総額をもとに算出 |

長期投資の王道とも言われる投資方法です。逆に短期で大きなリターンを得ることはできません。この投資法はインデックスに含まれる銘柄すべてを保有することになるので「どの株を買えば儲かるか?」などは考えず全部買って、インデックスの上がり下がりで儲けたり損したりします。

2. アクティブ投資【短期向け】

インデックス投資が「守り」なのに対し、アクティブ投資は「攻め」。インデックスの指数を上回る利益を出すために積極的に運用します。

売り買いを積極的に行い、多くの利益を出せるようにアクティブに運用します。が、必ずしもいい結果が出るとは限らず、インデックス運用よりも手数料が高いというデメリットもあります。

インデックス投資やらインデックス運用、インデックスファンドなど似たような言葉が出てきますが、使い方の違いが分かる文章例を作ってみました。これで何となく分かりますか?

【インデックス(に連動するように)運用している「インデックスファンド」に投資すれば、投資初心者でも容易にインデックス投資ができます。】

投資初心者にはインデックスファンドがおすすめ

これまでの説明だと、「アクティブファンドの方が利益が沢山でるのでは?」と思ってしまいますが、実は長期で見るとインデックスファンドよりもいい成績を残しているアクティブファンドは1割〜3割程度と言われています。

長期の場合、多くのアクティブファンドはインデックスファンドに負けているんです。投資のプロでも指数に勝ち続けるのは難しいんですね。つまり個人で投資をする場合は、成長が見込まれるインデックスファンドを選べば完璧です!

【事実】年金の大半はインデックス投資で運用されている

実は、私たちの老後を支える国民年金や厚生年金の大部分がGPIFという厚生労働省の機関によって、なんと「インデックス投資」で運用されています。

このように金融当局も含めて個人の資産形成にはインデックスファンドが最適!と意見が一致しているんです。

資産運用するにはインデックスファンドを長期で持つのがおすすめ!

なぜインデックス投資で利益が出るの?

ここまでで、インデックス投資が長期の資産運用に向いていることはよくわかりましたが、ここで気になるのは

「なぜ指標と一緒に上がり下がりしているだけで利益が出るのか?」

だと思います。

理由は以下の2つ。

- 多くのインデックスは長期で見ると上昇している

- 長期保有することで「複利」が効く

1. 多くのインデックスは長期で見ると上昇している

とても単純な話ですが、多くのインデックス(指標)は長期目線で見ると上昇し続けており、インデックスに連動させておくだけで儲かるからです。

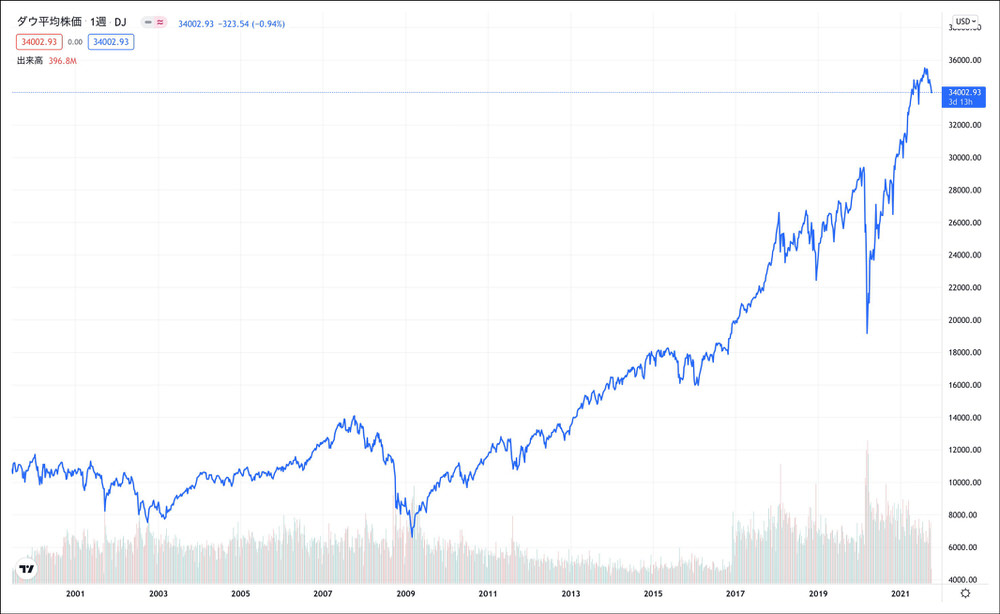

以下の画像は米国株のインデックスのひとつ「NYダウ」の2000年から現在までのチャートです。

こんな感じで、短期的には下落する時もありますが、長期で見るとひたすら上昇し続けています。

未来のことはわかりませんが、多くのインデックスで今後も長期的に上昇し続けるだろうと言われています。

2. 長期保有することで「複利」が効く

インデックスファンドでは、分配金(利益が出たらすぐ投資家に分配されるお金)をそのまま再投資して運用しています。つまり、運用で得た利益の再投資による「複利」が効いているということです。

複利とは…利子にさらに利子がつくこと

この「複利効果」は投資期間が長ければ長いほど強く作用するので、資産が雪だるま式にどんどん大きくなるわけです。

例えば少し極端ですが、100万円を年間10%の利回りで30年間運用した場合、単利では400万円なのに対して、複利の場合なんと1750万円と3倍以上の差が付きます。

※通常、インデックスファンドの平均利回りは3〜5%です。

長期運用する場合は分配金は「再投資型」を選ぶ。

インデックス投資に向いている人とは?

株やFXを本格的にやるのは面倒だけど、資産運用はやっておきたい。しかも長期で安定的な運用がいい。

こんな風に考えている方におすすめです。

具体的には…

- すぐに使わない資産があるので運用したい

- どんな資産運用方法がいいのかわからない

- 投資の専門知識があまりない

- ほったらかしで資産運用をしたい

このようにインデックス投資は資産運用初心者や、投資に時間を割けない人にピッタリな商品です。

それではインデックスファンドを買いましょう!

ここまでの知識があればもうインデックス投資をはじめる準備はばっちりです。

おすすめのインデックスファンドについてはこの後ご紹介しますが、その前に買い方についてご紹介します。

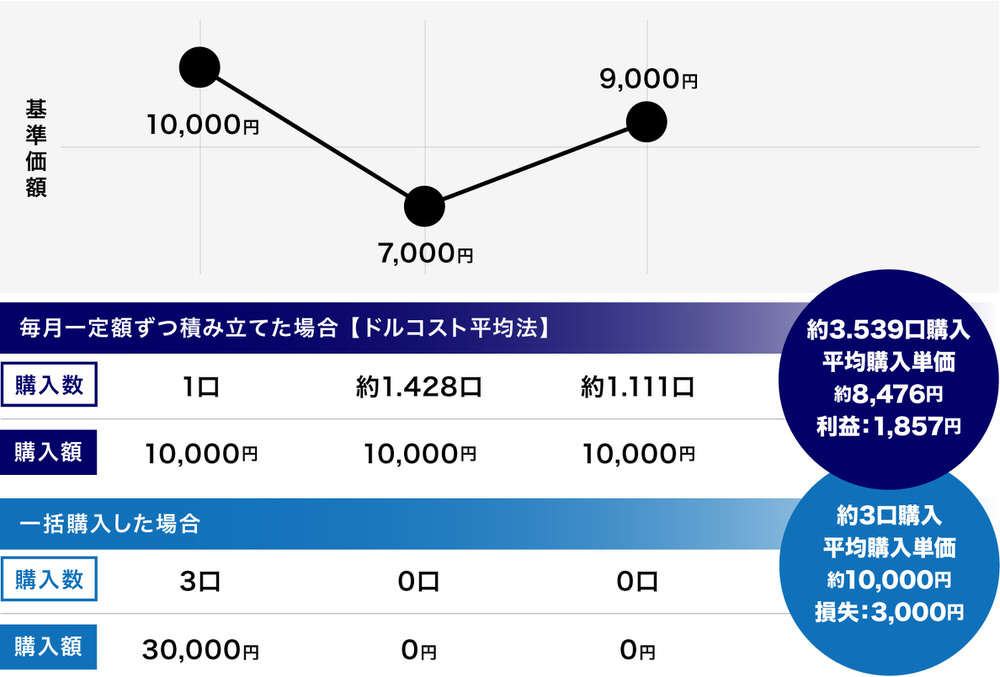

【買い方】ドルコスト平均法で買う

ドルコスト平均法とは投資信託などの値動きのある商品を「毎月1万円ずつ」と購入する額を決めて購入することを言います。

定期的に同じ金額を機械的に買うだけです!

こうすることで商品の価格が高いときには少ししか買えず、商品の価格が安いときにはたくさん買えることになります。

一括購入と比較するとドルコスト平均法の方が安く、多く購入できていますよね。損失も回避しています。

投資信託の購入で一番避けたいのは「高掴み」と呼ばれる、価格が一番高い時にたくさん買ってしまうこと。でも値が下がるタイミングなんて誰にもわかりません。だからドルコスト平均法でコツコツと定額購入することで、「高掴み」を回避することができるというわけです。

例えばこのままずっと下げ続けた場合は、いくら「ドルコスト平均法」で買っても損してしまうので万能ではありません。ただし、上げ下げを繰り返している商品の場合、ドルコスト平均法で購入単価を下げることで、売却時に大きく価格が上がっていなくても利益を出しやすくなります。

それでも毎日株価をチェックする必要もなく機械的に購入した方がラクな上に、一括購入よりも高掴みのリスクは少ないので、私はドルコスト平均法で購入しています。大切なのは「下手に相場を読もうとせずに平均を狙い、最悪な状況を避ける」ことです!

投資信託は一気に購入せず、毎月定額をコツコツ買う

インデックス投資が簡単にできるのが「新NISA」!

ここまで資産運用の基本である【インデックス投資】について解説しましたが、

初心者でもインデックス投資で資産運用が簡単にできるのが【新NISA】なんです!

新NISAの詳しい内容や始め方については別の記事で解説します!

最後に

今回は株式投資について全く分からなかった超初心者だった私が、資産運用を始める上で必要な知識だけを分かりやすく解説してきましたがいかがだったでしょうか。これから投資を始めたい人の参考になれば嬉しいです。最後までお読みいただきありがとうございました。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし