ジュニアNISAがない今

子供の資産運用はどうする?

児童手当制度が拡充され、18歳になるまで少なくても毎月1万円が支給されることになり、このお金をどう使うかは各家庭にゆだねられることになります。

児童手当をそのまま銀行に置いておくのは勿体無いので、我が家では学資保険ではなく、新NISAを活用して教育資金を貯めることに決めました。

ただ、2023年まではジュニアNISAがあったので子供の口座で資産運用が出来ましたが、現在ジュニアNISAの新規申込は行えず、新NISAでは18歳以上からの対象になるため、子供の口座で教育資金を運用することは出来ません。

なので、子供の教育資金を私の既に開設して使っている新NISA口座で運用する方法を考えました!

この記事では児童手当を使ってどのように子供の教育資金を私の口座で資産運用しているのか、やり方から投資銘柄まで具体的に解説します。

この記事を書いている私(JK DECOR)は、2019年から投資を開始。2018年まで貯金300万程度しか無かった私が、現在は総資産3000万円を達成。Instagramのライフスタイルアカウントは現在フォロワー10万人。現在行っている資産運用は新NISAとiDeCo、純金積立や暗号資産など。このブログでは、出来るだけ難しい専門用語は使わず、投資初心者の方に向けて必要な情報だけを厳選して発信しています。

児童手当とは

児童(0歳~18歳)を養育している方への手当で、児童1人あたり月額10,000円(3歳未満は15,000円)、第3子以降は月額30,000円が支給されます。

所得制限はありません!

出生時と転入時に住所地の市区町村で申請手続きが必要です。

対象者

18歳(高校生)までの児童を養育している方

※18歳に達する日以降の最初の3月31日まで

支給額と対象年齢

0歳から2歳までは月額1万5000円、以降18歳(高校生)まで月額10,000円が支給されます。第3子以降については、0歳-18歳の全年齢で月額30,000円が支給されます。

| 年齢 | 支給月額 |

|---|---|

| 0-2歳 | 1万5000円 |

| 3-18歳 | 1万円(第3子以降3万円) |

支給月・支給日

年6回(4月、6月、8月、10月、12月、2月)、1回あたり2カ月分にあたる金額が支給されます。

支給日はお住まいの市区町村によって異なりますが、支給月の中旬頃に設定されていることが多いです。詳細は、お住まいの市区町村にご確認ください。

東京都では018サポート給付金もある!

「子育てのしやすい東京」の実現を目指すこの事業は、子供の学びや成長をサポートすることを目的として、都内に在住する18歳以下の子供に対して、一人当たり月額5,000円(年額6万円)が支給されます。

ただこの給付金はいつまで続くのか分からないので、入金があった分だけスポット購入して投資に回しています!

この給付金も加わると、児童手当と合わせて年間24万円になります!

新NISAとは

新NISAとは「少額投資非課税制度」といって、簡単に言えばNISAの口座を使うと金融商品(ここでは投資信託)から得られる利益が非課税になるという制度です。

例えば…10万円の利益が出た場合

一般口座:約20%の税金がかかる→約2万円の税金が引かれて手元に8万円

NISA口座:税金がかからない(非課税) →10万円まるまる手元に入る

2種類の投資枠を使って非課税で投資できる制度で、少額から始めやすく、長期的な資産形成を応援するものとして期待されています!

まずは新NISAの口座を解説する必要があるので、もし開設していない方や、そもそも新NISAについて詳しく知りたいという方は以下の記事をご覧ください!

まだNISAを初めていない方で分からないことが多くてどうしても一歩を踏み出せない場合はFPさんに相談するのが一番の近道です(私も以下のFP相談サービスを2020年に利用してNISAを開始しました!)。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし

当時の相談内容を詳しくまとめた記事はこちら

なぜ学資保険を選ばなかったか

学資保険を選ばず、新NISAで貯めることに決めた理由で一番大きいのはやはり、

運用益が非課税になること!

増えた分は非課税で受け取れるので自ずと手にできる金額が増えます!

学資保険で私が気になったのは「返戻率の低さ」、そして積み立てた金額を簡単には引き出せないこと、更には途中解約は元本割れのリスクがあるのがとても気になりました。

新NISAももちろん絶対安心ではなくリスクは少しありますが、今までの過去の歴史を振り返ると、約20年の長期運用であればほとんどがプラスになっており、娘の大学入学までは18年間あるので、

低めに設定された予定利率の学資保険よりも変動利率の新NISAの方が効率的に資産形成できると思いました。

学資保険と新NISAの違いや、メリットデメリットなど、詳しく知りたい方は以下の記事をご覧ください!

親の口座で娘の教育資金を運用する方法

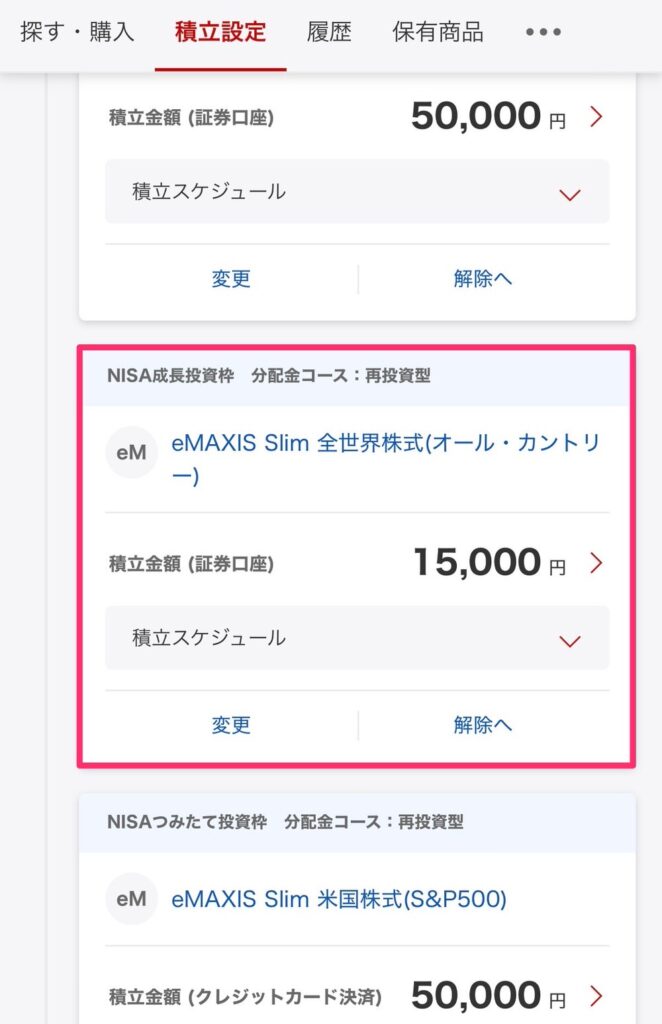

結論、【親の新NISA口座の「成長投資枠」を娘用の口座として使う】

この方法で私は自分の運用分と娘用を分けています。

夫婦で新NISAをやっていて、どちらかの口座が空いていればつみたて投資枠でも問題ないです!私の場合は自分で管理・運用したかったので、私の口座内で分けています。

実際に投資に回す金額

娘は現在2歳。生まれてすぐに作った娘の銀行口座(楽天銀行)にはこの2年間、国や東京都からの補助金や両親からの出産祝いなどで18万円ほどの貯金があります。

更に2024年からは児童手当として、3歳までは毎月1万5000円、以降15年間、18歳まで毎月1万円が支給されるのでそれをそのまま運用資金に充てようと思います。

- 所持金18万円

- 3歳になるまでの1年間は毎月1万5000円

- 以降18歳まで毎月1万円

を投資することになります。つまり、18歳になるまでに

- 3歳までの1年間は18万円

- 以降18歳までは年間12万円

これに所持金の18万円を足して18歳までに

合計216万円を投資・運用する形になります。

今のところ、余剰資金である児童手当のみで運用していく予定です(今までは貰えなかったお金なので…)。今後貰えるであろうお年玉などは貯金するか、娘が消費するかどちらかになると思います。

018サポートがいつまで継続するか明確になっていないため、試算に含めると資産総額が大きく変わってしまうので今回の積立シュミレーションには含めずに計算します。

つみたて投資枠を親用、成長投資枠を子供用に

きっと新NISAをやっている人でも、つみたて投資枠は使っているけど成長投資枠は空いている人って多いと思います。

ついこの間まで私は成長投資枠を使っていませんでした笑

つみたて投資枠と成長投資枠の違い

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1800万円 | 1200万円 |

ちなみにどちらの枠もスポット購入と自動積立設定の両方ができるので、一度積立設定してしまえばあとは放置で運用できます。

正直、どちらの枠でもいいのですが、つみたて投資枠はすでに色々な銘柄に投資しているので、まだ使っていない成長投資枠を使うのが分かりやすいと思いました。

年間投資枠はどちらも100万円を超えているので、年間12万程度増えた所で枠が足りなくなることもないと思います。

投資銘柄はイーマクシススリム全世界株式

娘の教育資金を運用するための投資先は、

イーマクシススリム全世界株式

を選びました。

自分自身もつみたて投資枠で投資していますし、一度決めたら18歳になるまで長く持つことになると思います。なるべくリスクなく長期保有によるリターンが見込める投資信託にしておきたくて、全米株式ではなく、全世界株式を選択しました。

ただ、つみたて投資枠で娘の運用をしたら同じ銘柄が存在するので、ここに追加したら訳が分からなくなります。

そもそも、娘の投資銘柄を私が投資しているのと同じものにしようとしているから余計にダメなんですが…でも間違いない所に投資しておきたいので仕方ありません。

なので、まだそこまで活用していない成長投資枠を使うことにしました。

「投資枠」と「銘柄」で娘用の資産と判別する

私の成長投資枠には、安くなったタイミングでスポット購入したイーマクシススリムの全米株式が10万円分ありますが、それ以外は何も買っていないので、娘用の教育資金の判別は

- 成長投資枠で運用している

- イーマクシススリム全世界株式(オルカン)

これを目印にすれば同じ新NISA口座内でも、自分の資産運用と混同せずに運用状況を把握して、利確する際も分かりやすいと思います。

3歳までは毎月15000円の積立設定にして、3歳以降は毎月1万円の積立設定に変更する予定です!

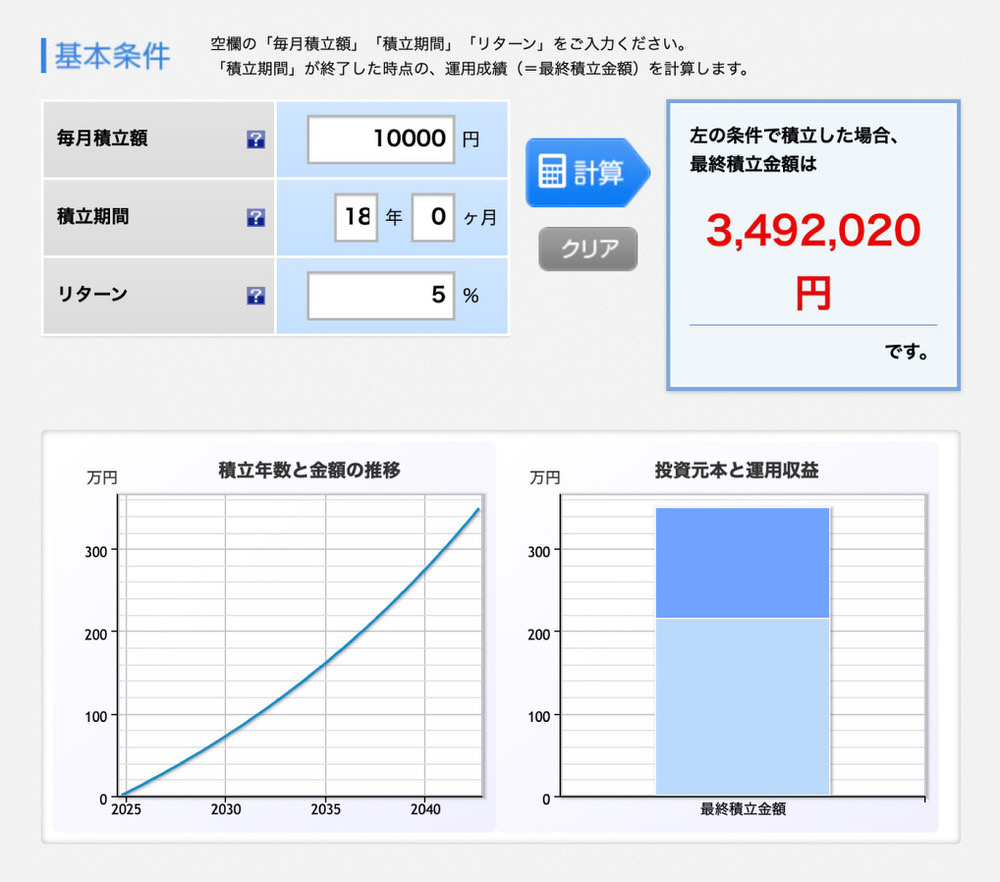

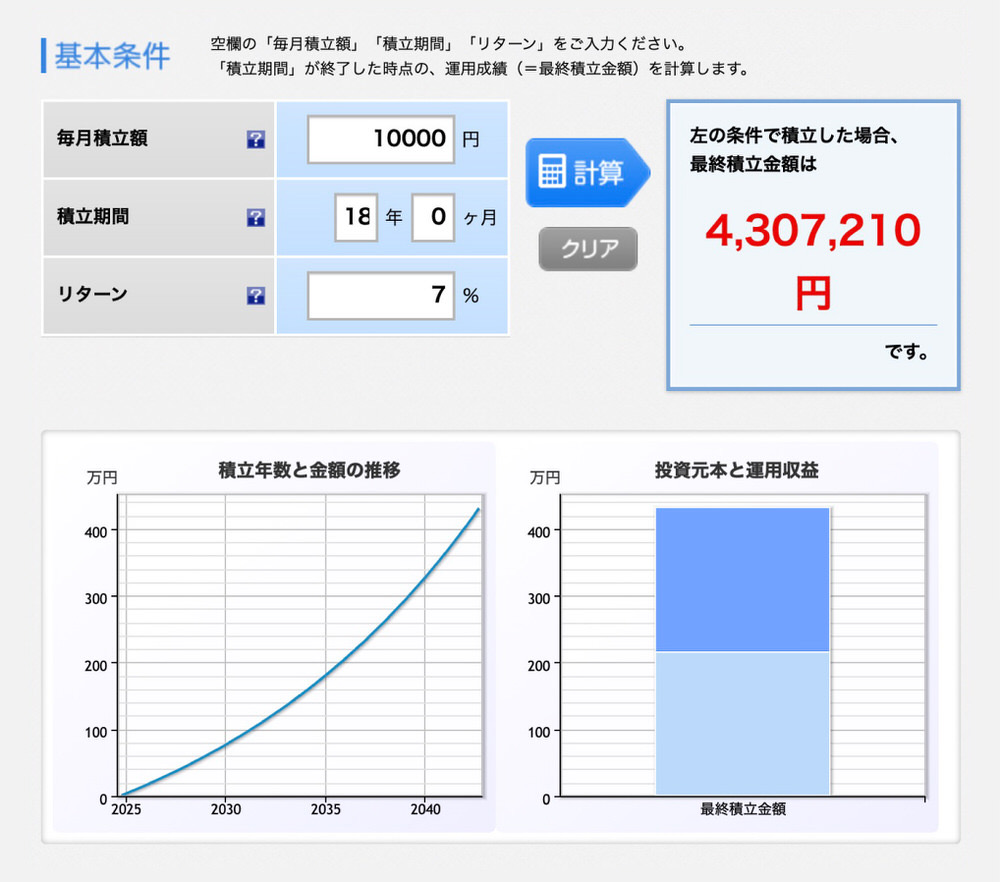

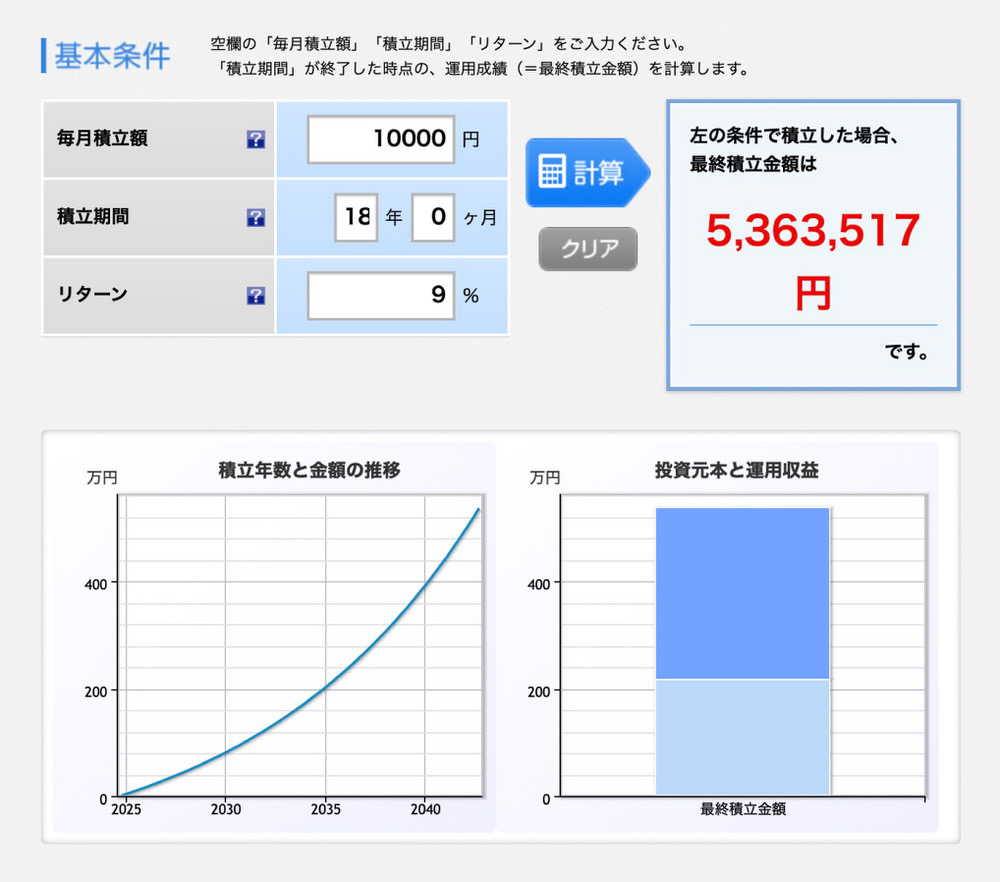

18歳まで運用した場合のシミュレーション

では現在2歳の娘に18歳までに支給される児童手当の合計216万円を資産運用した場合のシュミレーションをしてみます。

イーマクシススリム全世界株式の平均的な利回りは、年利9.52%なので、最大9%として5%・7%・9%の3パターンでシミュレーションしてみました。

| リターン5%の場合 | リターン7%の場合 | リターン9%の場合 | |

|---|---|---|---|

| 運用益 | 133万円 | 214万円 | 320万円 |

| 最終積立金額 | 349万円 | 430万円 | 536万円 |

【リターン5%の場合】最終積立金額349万円(運用益133万円)

【リターン7%の場合】最終積立金額430万円(運用益214万円)

【リターン9%の場合】最終積立金額536万円(運用益320万円)

大学の学費は、4年間通ったとして、必要になるのは国立大学で約242万5000円、公立大学で約245万5000円、私立大学で約469万円なので、私立大学以外であれば十分過ぎるほど貯めることができます。

預貯金をほぼ持たず、この資産運用で大学費用をすべて賄う場合、18年間の期間限定運用になりますが、過去の歴史を見るとリーマンショックなどの金融ショックで暴落した場合、7-10年近く資産が減ってしまうリスクがあります。そのタイミングで18歳を迎え、現金化せざるを得なかった場合、資産が減ってしまう可能性があります。長期運用であれば景気回復を待って利確すればいいだけですが、期間限定の場合はオルカンだけではリスクがあります。その場合は、例えば途中からemaxis slim先進国債券インデックスや、emaxis slimバランス(8資産均等型)に切り替えて、低リスクな資産に移行する方が安心かもしれません。

脱税せずに子供に資産を渡す方法

実際に18年間運用して貯まった資産を、大学の入学資金に充てる場合、利確して、親が払えば問題ないですが、子供にその資産を現金として渡す必要が出てくる場合もあります。

大学生活における雑費や、一人暮らしを始める場合は仕送り、もしくは資産をそのまま渡して、今度は子供のNISA口座で引き続き運用するケースもあると思います。

ただ、渡し方を間違えると【脱税】になるので注意が必要です!

脱税せずに正しく子供に資産を渡す方法は別記事でご紹介します。

最後に

この記事では児童手当を使ってどのように子供の教育資金を私の口座で資産運用しているのか、やり方から投資銘柄まで具体的に解説しましたがいかがだったでしょうか。これから実際に新NISAで子供の教育資金を貯めようとしている方の参考になれば嬉しいです。最後までお読みいただきありがとうございました!