新NISAを始めたいけど

難しそうでなかなか踏み出せない…

2024年に始まった新NISAは、投資を考えている初心者の方にとってとても魅力な制度です。

税制優遇を受けながら資産形成を進める絶好の制度と言えると思います!

この記事では、新NISAの仕組みやメリット、投資初心者の方向けのおすすめ銘柄、そして口座開設の方法まで、わかりやすく解説していきます。

この記事を書いている私(JK DECOR)は、2019年から投資を開始。2018年まで貯金300万程度しか無かった私が、現在は総資産3000万円を達成。Instagramのライフスタイルアカウントは現在フォロワー10万人。現在行っている資産運用は新NISAとiDeCo、純金積立や暗号資産など。このブログでは、出来るだけ難しい専門用語は使わず、投資初心者の方に向けて必要な情報だけを厳選して発信しています。

新NISAとは

新NISAとは「少額投資非課税制度」といって、簡単に言えばNISAの口座を使うと金融商品(ここでは投資信託)から得られる利益が非課税になるという制度です。

例えば…10万円の利益が出た場合

一般口座:約20%の税金がかかる→約2万円の税金が引かれて手元に8万円

NISA口座:税金がかからない(非課税) →10万円まるまる手元に入る

2種類の投資枠を使って非課税で投資できる制度で、少額から始めやすく、長期的な資産形成を応援するものとして期待されています!

新NISAのポイント

- 投資で得た利益が非課税になる

- 2種類の投資枠を活用できる

- 年間の投資上限額が決まっている

新NISAはどんな人におすすめ?

- 投資初心者の人

- 長期的な資産形成を考えている人

- 結婚、出産、住宅購入など、将来のお金が必要な人

これは国が日本人にもっと投資をして欲しくて作られた制度なので活用しない手はありません!

●利益(売却益や分配金)に税金はかからない

●年間で投資できる金額に上限がある

従来のNISAと新NISAの違いは?

「一般NISA」は2014年1月に、日本国内で資産運用を始めやすくするために導入されました。そして、2018年1月には「つみたてNISA」という新しい投資の選択肢が加わり、多くの人が少額から始められるようになりました。

さらに2024年にはNISA制度が大きく変更された【新NISA】が導入され、さらに利用しやすくなるよう拡充され、永続的に使えるようになりました。

かなり内容かアップデートされたので比較表を作りました!

新NISAはさらに投資初心者にもわかりやすく設計されており、将来の資産形成がより身近になりました!

では、なぜ「新NISA」が投資初心者におすすめなのでしょうか?

新NISAが投資初心者におすすめな理由

なぜ新NISAが初心者におすすめなのか、理由は2つあります。

- 運用期間が長く、長期投資に向いている

- 金融庁が厳選した優良ファンドから選べる

詳しく解説します。

1. 運用期間が無期限なので長期投資に向いている

初心者の方が資産運用する場合は長期投資が絶対的におすすめです。

理由は…

- 収益率が安定する

- 精神的な負担が少ない

- 複利効果でお金を増やしやすい

など、初心者の方でも着実に利益を生めるためです。

だから無期限で資産運用でき、

買い方が「つみたて方式」なので、別記事で紹介した【ドルコスト平均法】を自然に導入できているという訳です!

初心者の場合、「自由に買ってください!」って言われる方が困りますよね。よく分からず購入して「高掴み」してしまう可能性もありますし、つみたて方式の方が安心ですよね。

2. 金融庁が厳選した優良ファンドから選べる

そしてさらに重要なポイントがこれ。新NISAの場合、「金融庁が設けた基準をクリアしたファンド」からしか購入することができません。

さらに以前のつみたてNISAに比べて、投資できる商品の選択肢が広がりました。投資信託だけでなく、個別株にも投資できるようになったため、より柔軟に商品を選べるようになりました。

【重要】元金融庁長官の森信親氏が「つみたてNISAの対象となり得るのは、約5,400本ある投資信託の1%以下」と講演会で話している通り、日本の投資信託で投資に値する商品は1%以下しかありません。つまり、ぼったくり商品にあふれているとうワケです。

そんな商品群の中から優秀なファンドを初心者が選び出すのは至難の技です。でも「新NISA」であれば、すでに国が厳選してくれているので安心してファンドを選ぶことができます。

3. つみたて投資とまとまった金額の投資、どちらにも対応!

新NISAは、「つみたて投資枠」と「成長投資枠」の2種類の枠があります。

- 毎月コツコツ積み立てたい人→つみたて投資枠

- まとまった資金で積極的に投資に挑戦したい人→成長投資枠

を活用できます。

つまり、あなたの投資スタイルに合わせて、自由に枠を活用できます!

新NISAの対象ファンドから選べば初心者でも大きく失敗しない

つまり、新NISAとは「税制が優遇される口座」を使ってインデックス運用をしている投資信託で積立をする、いわゆる「投信積立」というものだということです。

【インデックス運用】については以下の記事で分かりやすく解説しています。

新NISAのメリット・デメリット

新NISAには、多くのメリットがありますが、一方で注意すべきデメリットも存在します。メリット・デメリットをしっかりと理解した上で、利用するかどうか検討しましょう。

新NISAのメリット

新NISAのメリットは以下の3点です。

- 非課税で投資できる

- 投資枠が拡大

- 非課税保有期間が無期限

詳しく解説します。

1. 非課税で投資できる

新NISAでは、投資で得られた利益が非課税になります。通常、株式投資や投資信託で得た利益には約20%の税金がかかりますが、新NISAを活用することで、この税金を支払わずに済みます。つまり、その分多くの利益を手にすることができるのです。

2. 投資枠が拡大

新NISAでは、年間最大360万円、生涯で1,800万円まで投資することができます。これは、従来のNISAと比べて大幅に拡大された投資枠です。より多くの資金を非課税で運用できるようになったため、資産形成を効率的に進めることが期待できます。

3. 非課税保有期間が無期限

新NISAでは、非課税で保有できる期間に制限がありません。制度改正前の非課税期間は、つみたてNISAは購入時から20年間、一般NISAは5年間と決まっていましたが、新NISAでは、保有期間に関係なく、売却するまでずっと非課税で運用することができます。長期的な視点で資産形成に取り組むことができるため、将来に向けて安心して投資を続けることができます。

新NISAは、投資初心者からベテラン投資家まで、あらゆる投資家にとって大きなメリットがある制度と言えると思います。

新NISAのデメリット

一方、新NISAのデメリットは以下の3点です。

- 元本割れのリスク

- 投資対象が限定される

- 損益通算ができない

詳しく解説します。

1. 元本割れのリスク

投資には、常に元本割れのリスクが伴います。これは、新NISAであっても例外ではありません。投資する商品によっては、値下がりによって元本を割り込んでしまう可能性もあります。投資をする際には、リスクを十分に理解しておくことが大切です。

ただし、長期運用の場合、元本割れのリスクはそこまで心配しなくても大丈夫だと思います。

2. 投資対象が限定される

新NISAで購入できる商品は、金融庁が定めた一定の要件を満たしたものに限られます。すべての金融商品が対象ではないため、投資対象が限定されるという側面もあります。

投資初心者の方でも安心して投資できるよう、厳選された商品がラインナップされているので寧ろメリットと言えると思います。

3. 損益通算ができない

通常の証券口座では損益通算が可能ですが、新NISA口座内では、損失が出た場合でも、他の証券口座での利益と相殺して税金を軽減することができません。これを「損益通算」と呼びます。そのため、新NISA口座で損失を出してしまうと、その損失を他の利益で補填することができない点に注意が必要です。

個人的にはこれが一番のデメリット。NISA口座内では、ハイリターンを狙ってリスクの高い個別株投資などは行わず、インデックスファンドで枠を埋めるのがおすすめです。

新NISAは、これらのメリットとデメリットを踏まえた上で、ご自身の投資目標やリスク許容度に合わせて活用することが重要です。

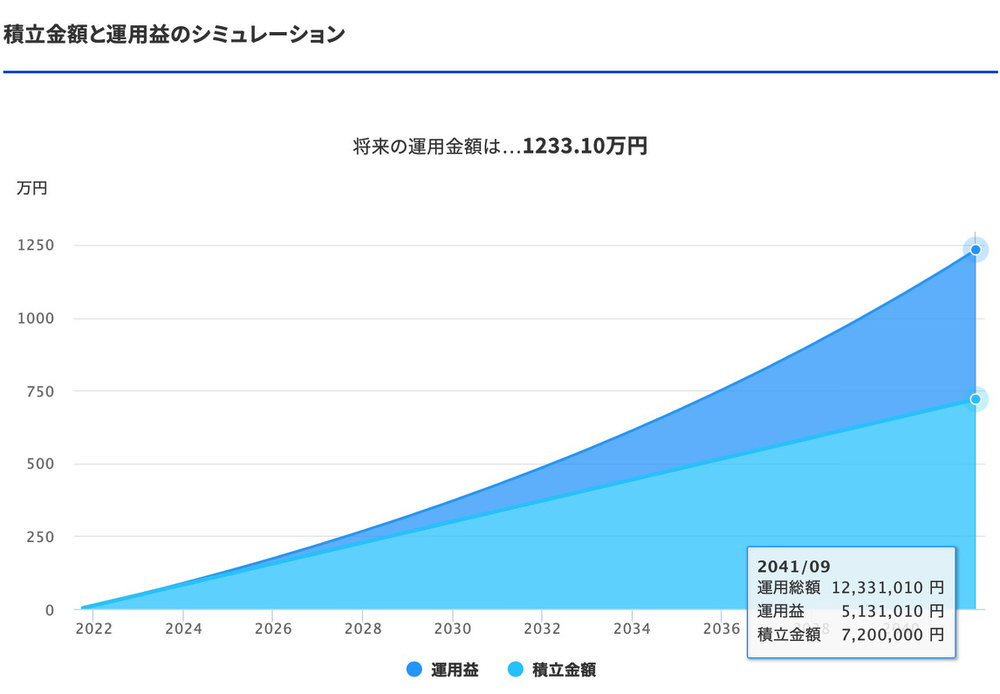

新NISAの運用シミュレーション

もし新NISAで毎月30000円を20年間、5%の利回りで運用した場合、以下のようなシミュレーション結果になります。

20年後、積立元金が約720万円なのに対し、運用益で500万円プラスされ総額1230万円になっています!ただ銀行口座に20年入れておくよりも新NISAで積み立てた方がお得ですよね!

初心者におすすめのインデックスファンド(銘柄)

では新NISAで購入できる厳選されたファンドの中でおすすめのインデックスファンド(銘柄)は何でしょうか?

そもそも【インデックスファンド】って何?という方は先に以下の記事を読むことをおすすめします!この記事を読めば、新NISAやiDeCoを始めるにあたり必要な知識を理解できると思います!

【結論】S&P500というインデックスに連動したファンドがおすすめ!

S&P500は、アメリカで時価総額の大きい主要500社の株価をもとに算出される「時価指数」のこと。

TOPIX(東証株価指数)のアメリカ版のような感じです。つまりS&P500に連動したファンドを買うことは、「アメリカの大企業の株を全部買う」ようなイメージです。

過去を振り返ってみると、S&P500は15年以上保有したらほぼ100%の確率でプラス収益になっています。

なぜ日本の株ではなくアメリカの株なのか

簡単にいうと日本の株は上がったり下がったり動きが激しいので、頻繁に売り買いしないと儲かりません。(デイトレーダーのような感じ)

でもアメリカ株は基本右肩上がりなので持っているだけで資産が増えていきます。

もちろん今後も上がり続ける確証はありませんが、これからも上がっていく確率はかなり高いと言えます。どちらにせよ、日本とアメリカどちらに投資するか選ぶなら間違いなくアメリカです。

新NISA対象のS&Pに連動したおすすめインデックスファンド

では具体的にどのインデックスファンドがおすすめかというと…

eMAXIS Slim 米国株式(S&P500)

これが一番おすすめです!!

私も実際に新NISAはこれを選んでいます!平均利回りが11.03%程度と高く、信託報酬(運用コスト)も年0.09372%と超低コストなのもポイントです。ちなみにいつも相談しているFPさんもプライベートでコレを選んでいるそうです。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし

他にもおすすめのファンドをいくつかご紹介【私が実際に投資している銘柄】

新NISA対象のインデックスファンドの中には他にもおすすめのものがあるのでご紹介します。

eMAXIS Slim 全世界株式

アメリカだけでなくこれ1本で世界中の株式会社に投資できる商品。

アメリカだけだと心配なので、全世界にしておけばそれだけリスク分散できる可能性があるので、私は特定口座の方でコレを選んでいます。(でも全世界と言っても米国株の比率が高いので米国株の成長を取りこぼすこともありません)

楽天・全米株式インデックスファンド

大企業500社だけではなく、3500社以上の米国企業に投資ができる商品。このファンド1本で投資ができる米国株すべてをカバーできます。

私はiDeCoの方でコレを選んでいます。ただし「eMAXIS Slim 米国株式」と違い、時価総額の小さい会社も含まれていて企業数が3500社と多いため信託報酬が「eMAXIS Slim 米国株式」よりも少し高いです。「eMAXIS Slim 米国株式(S&P500)」と「楽天・全米株式インデックスファンド」どちらかを選べと言われたら「eMAXIS Slim 米国株式(S&P500)」を選ぶと思います。

S&P500に連動したインデックスファンドを選ぶ。

新NISA利用時の注意点と税金

新NISAは非課税で資産運用ができる魅力的な制度ですが、いくつか注意点もあります。ここでは主な注意点と税金に関する事項をご紹介します。

非課税期間終了後の取り扱い

新NISAでは非課税保有期間が無期限になりましたが、以下の点に注意が必要です。

- 2023年以前のNISA口座で購入した商品は、従来通りの非課税期間(一般NISAは5年間、つみたてNISAは20年間)が適用されます。

- 非課税期間が終了すると、その時点の時価で再取得したものとみなされ、一般口座または特定口座に移管されます。

- 移管後は通常の税率(約20%)で課税対象となります。

損益通算と確定申告

NISA口座での取引に関しては、以下のような制限があります。

- NISA口座内の損益は、一般口座や特定口座の損益と通算できません。

- NISA口座内で生じた損失は、翌年以降に繰り越すことができません。

- 原則として、NISA口座での取引に関する確定申告は不要です。ただし、配当金の受取方法によっては確定申告が必要になる場合があります。

ロールオーバーの仕組みと活用法

新NISAでは非課税期間が無期限となったため、従来のようなロールオーバー(非課税期間終了時に翌年のNISA枠に移管すること)は不要になりました。しかし、以下のような活用方法があります。

- 2023年以前のNISA口座で保有している商品は、非課税期間終了前に売却して新NISAで再購入することで、非課税期間を実質的に延長できます。

- ただし、売却のタイミングや市場の状況によっては、一時的に含み損が実現する可能性もあるため注意が必要です。

配当金の受取方法と課税

配当金の受取方法によって、課税の取り扱いが異なります。

- 株式数比例配分方式:NISA口座で保有する株式やETFの配当金は非課税となります。

- 登録配当金受領口座方式や従来方式(配当金領収証方式):NISA口座で保有していても配当金に対して課税されます。

非課税のメリットを最大限に活用するためには、株式数比例配分方式を選択することをおすすめします。

生涯非課税枠の管理

新NISAでは1,800万円の生涯非課税枠が設定されていますが、以下の点に注意が必要です。

- 生涯非課税枠は購入額で管理されるため、値上がりした分は枠を消費しません。

- 売却した場合、その分の枠は翌年以降に再利用できます。ただし、年間の投資上限額(つみたて投資枠120万円、成長投資枠240万円)は変わりません。

- 枠の管理は金融機関が行いますが、投資家自身でも把握しておくことをおすすめします。

NISA口座の変更と管理

NISA口座の管理に関しては、以下の点に注意しましょう。

- NISA口座は1人1口座のみ開設可能です。複数の金融機関で開設することはできません。

- 金融機関の変更は暦年単位でのみ可能です。年の途中での変更はできません。

- 金融機関を変更する場合、変更前の金融機関で保有していた商品は売却するか、一般口座等に移管する必要があります。

外国税額控除の適用除外

NISA口座で海外株式や外国ETFに投資する場合、以下の点に注意が必要です。

- NISA口座で受け取る配当金等には外国税額控除が適用されません。

- これは、NISA口座内での取引が非課税であるため、二重課税の調整が不要という考えによるものです。

- 海外株式への投資を検討する場合は、この点を考慮して投資判断を行う必要があります。

新NISAは非常に魅力的な制度ですが、これらの注意点を理解した上で活用することが重要です。自身の投資目的や財務状況に合わせて適切な投資戦略を立てましょう。不明な点がある場合は、金融機関や税理士等の専門家に相談することをおすすめします。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし

新NISA初心者向けQ&A

新NISAについて、初心者の方からよく寄せられる質問とその回答をまとめました。これから新NISAを始める方の参考になれば幸いです。

よくある質問と回答

Q1. 新NISAで投資できる商品は何ですか?

新NISAでは、つみたて投資枠と成長投資枠の2つの投資枠があります。

- つみたて投資枠:長期の積立・分散投資に適した一定の投資信託

- 成長投資枠:上場株式、ETF、REIT、投資信託など

ただし、成長投資枠では一部の商品が対象外となりますので注意が必要です。

Q2. 新NISAの非課税枠はいくらですか?

新NISAの非課税枠は以下の通りです。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

2つの投資枠を合わせると、年間360万円まで非課税で投資できます。

Q3. 新NISAの非課税期間は何年ですか?

新NISAでは非課税期間が無期限となり、保有期間に制限がなくなりました。つまり、NISA口座で購入した商品は、売却するまで非課税で保有し続けられます。

Q4. 旧NISAから新NISAへの移行は可能ですか?

旧NISA(一般NISA・つみたてNISA)から新NISAへの直接の移行はできません。旧NISAで購入した商品は、それぞれの非課税期間が終了するまで非課税で保有できますが、その後は課税口座に移管されます。新NISAでは新たに投資を行う必要があります。

Q5. 新NISAの口座はどこで開設できますか?

新NISA口座は、証券会社や銀行などの金融機関で開設できます。ただし、取り扱う商品や手数料などは金融機関によって異なりますので、自分に合った金融機関を選ぶことが大切です。

Q6. 新NISAで得た利益は確定申告が必要ですか?

新NISAで得た利益は非課税のため、原則として確定申告は不要です。ただし、配当金の受取方法によっては確定申告が必要になる場合がありますので注意が必要です。

Q7. 新NISAの投資額に下限はありますか?

新NISAの投資額に法律で定められた下限はありません。ただし、金融機関によって最低投資金額が設定されている場合があります。例えば、つみたて投資枠では100円から始められる金融機関もあります。

Q8. 新NISAで損失が出た場合はどうなりますか?

新NISAで損失が出た場合、その損失を他の口座の利益と相殺したり、翌年以降に繰り越したりすることはできません。ただし、非課税期間が無期限になったため、回復を待つことができます。

Q9. 新NISAの口座は複数開設できますか?

新NISA口座は1人1口座のみ開設できます。ただし、年単位で金融機関を変更することは可能です。

他にも新NISAで何か心配なことがある場合は、FPさんに相談するのが一番の近道です。私はいつも分からないことがあったり、投資で悩むことがあるとすぐに相談しています!

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし

初心者が陥りやすい失敗とその対策

失敗1:投資枠を使い切れない

新NISAでは年間360万円という大きな非課税枠が設定されていますが、この枠を有効活用できないケースがあります。

対策

- 年間の投資計画を立て、計画的に投資を行う

- つみたて投資を活用し、コツコツと投資を続ける

- 余裕資金がある場合は成長投資枠も併用する

失敗2:リスクの高い商品に手を出しすぎる

初心者の方が、高リターンを期待して成長投資枠で株式などのリスクの高い商品に集中投資してしまうケースがあります。

対策

- まずはつみたて投資枠の商品から始める

- 分散投資を心がける

- 自分のリスク許容度を理解し、それに合った投資を行う

失敗3:短期的な値動きに一喜一憂する

株価や為替の短期的な変動に一喜一憂し、頻繁に売買を繰り返してしまう初心者の方がいます。

対策

- 長期投資の重要性を理解する

- 定期的に投資を行う習慣をつける

- 短期的な値動きにとらわれず、長期的な視点を持つ

失敗4:手数料を考慮しない

投資信託の信託報酬など、投資にかかる各種手数料を考慮せずに商品を選んでしまうケースがあります。

対策

- 商品選びの際は必ず手数料を確認する

- 同じような商品なら、手数料の安いものを選ぶ

- インデックス投資信託など、低コストの商品も検討する

失敗5:情報収集を怠る

投資を始めた後、継続的な情報収集や学習を怠ってしまう初心者の方がいます。

対策

- 定期的に投資に関する書籍や記事を読む

- セミナーや勉強会に参加する

- 投資日記をつけるなど、自分の投資を振り返る機会を持つ

新NISAは長期的な資産形成に適した制度です。これらの失敗を避け、着実に資産を増やしていきましょう。

新NISAの口座開設から積立開始までの手順

新NISAを始めるには、その金融機関に証券口座が必要になります。すでに証券口座を持っていれば、新NISAの開設のみで始めることができますが、証券口座を持っていなければ、証券口座の開設と新NISAの開設が必要になります。

私は楽天カードと楽天銀行の銀行口座を持っていたので、証券会社は「楽天証券」にしました。銀行口座と連携させるとめちゃめちゃ便利です。あと、5万円までならクレジットカード払いができるのも選んだポイントです。

簡単な流れは以下

STEP1:新NISA口座開設する証券会社を決める

STEP2:口座開設の申し込みをする

STEP3:証券会社に入金手続きを行なう

STEP4:積立投資する商品を選ぶ

STEP5:毎月の積立金額を決める

STEP6:目論見書と設定内容を確認して完了

楽天証券の場合、総合口座と新NISA用の口座を一度に開設できるのでラクです。詳しい手順はサイトの指示通りに進めれば問題ないほど簡単にできますよ!

最後に

今回は、新NISAの仕組みやメリット、投資初心者の方向けのおすすめ銘柄、そして口座開設の方法までを分かりやすく解説してきましたがいかがだったでしょうか。これから投資を始めたい人の参考になれば嬉しいです。最後までお読みいただきありがとうございました。

- 相談者満足度98.6%

- お金のことなら何でも相談できる

- オンライン面談も何度でもOK

- 強引な勧誘一切なし